Par Joël-Henry GROSSARD spécialiste des entreprises en difficulté et Stéphane REGNIER spécialiste de la trésorerie en TPE/PME, créateur de l’outil web collaboratif TurboPilot

Le rêve du dirigeant peut devenir réalité avec TurboPilot !

faire vos prévisions (exploitation et trésorerie) à partir de vos historiques (import ultra-rapide de vos FEC sur 3 ans et de votre grand-livre de l’année en cours)

réaliser en quelques clics plusieurs simulations de sortie de crise

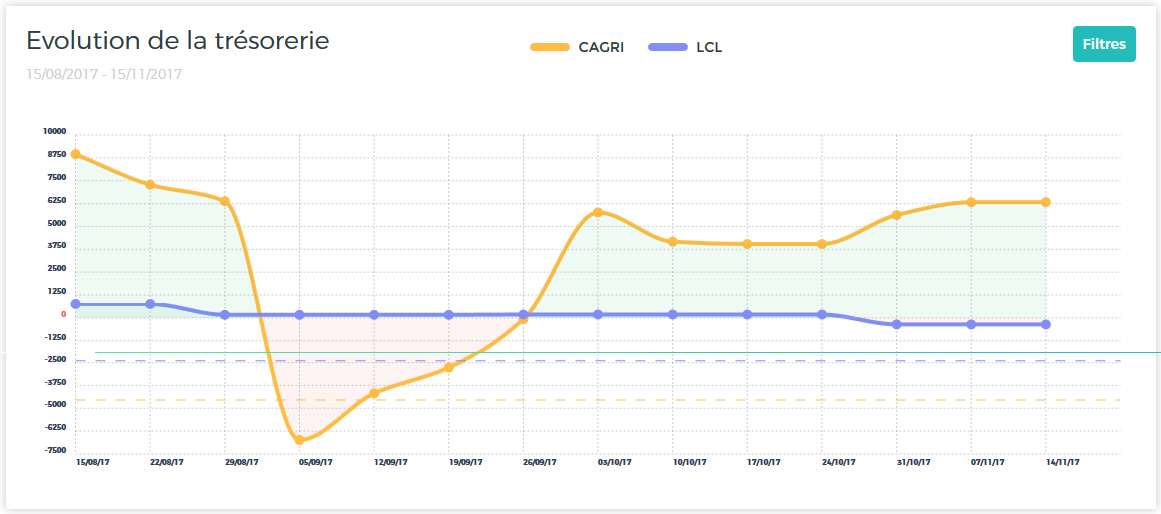

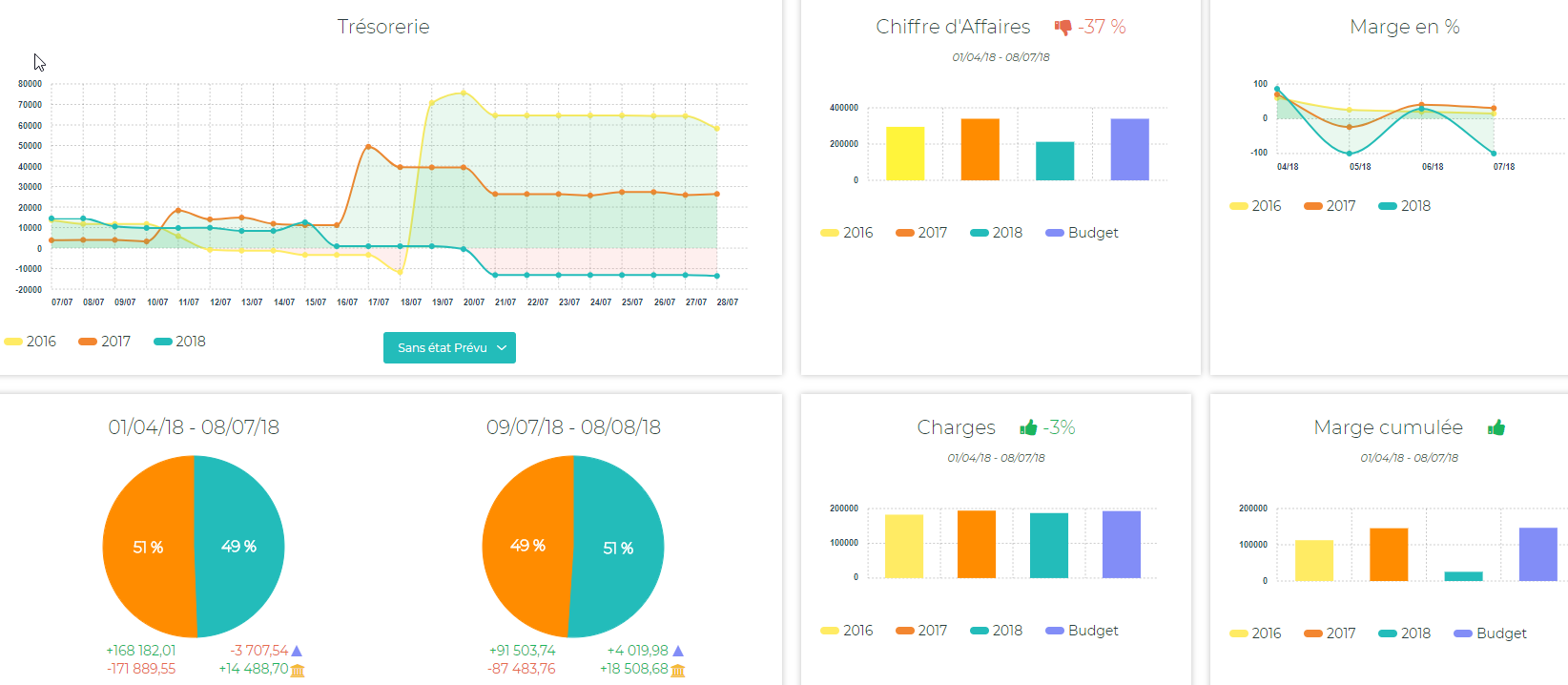

avoirune courbe de trésorerie visuelle et dynamique (multicomptes, multisociétés, seuils de découvert, comparatifs n-1, n-2, n-3, simulations)

connaître au plustôt le montant de la TVA à payer

identifier les clients débiteurs, calculer son cash dehors et les relancer avec un suivi efficace

consulter ses factures fournisseurs (images)

décaler facilement des règlements fournisseurs et relisser sa courbe de trésorerie

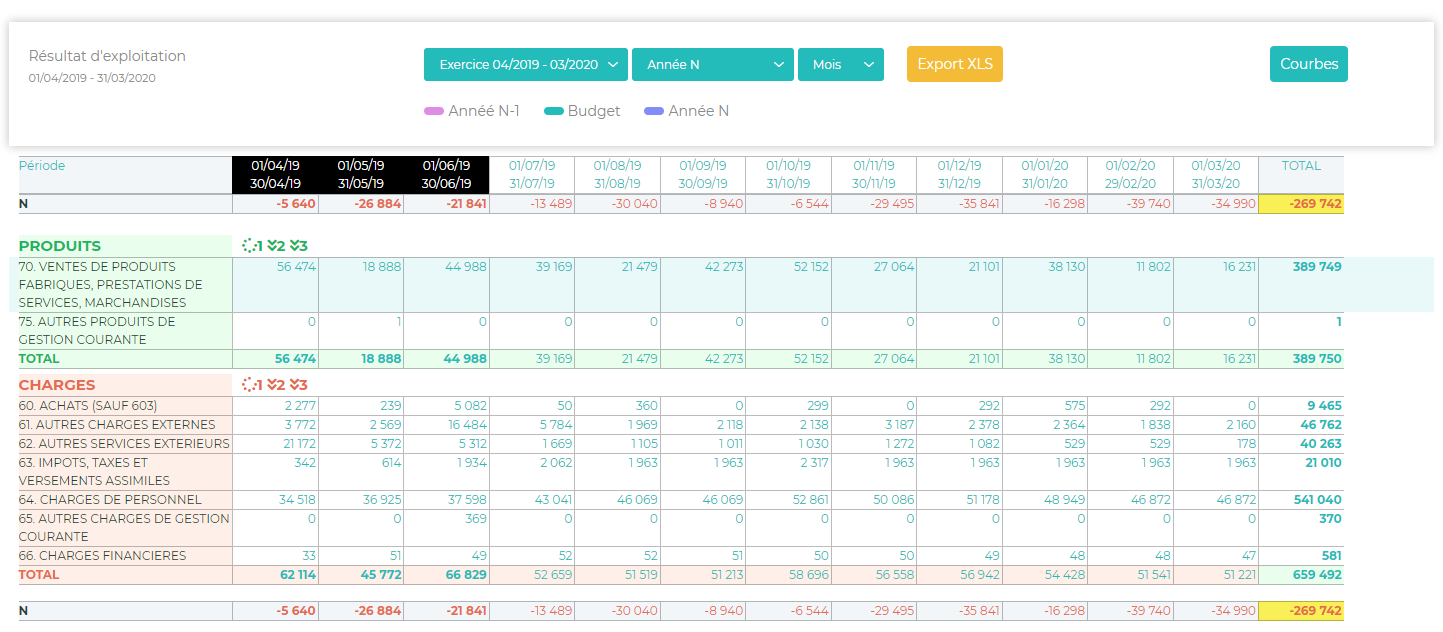

avoir tous ses indicateurs de performance instantanés (CA, marge, soldes intermédiaires de gestion, résultat net, BFR…) et oublier les tableaux Excel fastidieux et dangereux

simuler des hypothèses sur votre courbe de trésorerie pour optimiser votre croissance

disposer d’alertes automatiques (approche d’un seuil de découvert, prévision de CA à mettre à jour,…)

préparer la compta en suivant sa trésorerie : économiser votre temps

partager des accès avec un outil collaboratif et compatible avec les logiciels et fichiers de votre expert-comptable

communiquer des informations fiables et vivantes à vos partenaires financiers

aider votre cabinet à faire des gains de productivité pour réduire vos honoraires comptables (éventuellement)

tout en gagnant un pilotage de gestion top niveau…

Dans les petites et les très petites entreprises, le suivi de trésorerie de l’entreprise est souvent effectué à partir du solde du ou des comptes bancaires à une date donnée et de la prise en compte des règlements à recevoir et des paiements à effectuer sur la période considérée, la semaine, la décade, la quinzaine ou le mois.

Le dirigeant en arrive à consulter ce solde plusieurs fois par jour, tant il ne maîtrise pas l’évolution de sa trésorerie et qu’il redoute l’appel de son banquier !

Mais ce type de suivi de trésorerie basé sur le passé et le présent n’est pas satisfaisant ! Car ce suivi est rarement complété par un prévisionnel de trésorerie à plus long terme.

Excel ou votre compte bancaire sur Internet : çà, c’était AVANT !

Le but de ce suivi de trésorerie est d’effectuer les opérations d’encaissements et de décaissements, à bonne date et de contrôler que la trésorerie disponible (solde en banque, facilités, escompte, découvert) permet d’effectuer les décaissements prévus ou, au besoin, de les décaler en les positionnant à une date ultérieure où ils pourront être effectués sans descendre en dessous de son seuil de découvert accordé par la banque.

Ce suivi de trésorerie est souvent complété par des opérations de rapprochement entre le solde à la banque et le solde du compte dans l’entreprise, effectuées le plus souvent par la personne chargée de la comptabilité ou de l’administration, s’il existe une telle fonction en interne, ou par le collaborateur de la société d’expertise comptable chargé du dossier :

Dans le premier cas – intervention du collaborateur interne – le dirigeant est parfois destinataire du rapprochement, qui lui fournit alors une information précise sur sa situation de trésorerie, même si cette information est statique.

Dans le second, traitement par le cabinet comptable, le dirigeant n’est jamais concerné, le contrôle se faisant largement a posteriori des opérations.

D’une manière générale, ces suivis de trésorerie sont volatils (ils ne sont utilisés que pour leur application immédiate) et sans mémoire (il n’y a pas d’information accumulée sur la trésorerie de l’entreprise, tout au plus peut-il y avoir comparaison, pour des besoins de contrôle entre le dernier suivi et le précédent).

Ils sont souvent réalisés sur tableur Excel de trésorerie, ce qui est long fastidieux, parfois peu fiable et aucune alimentation avec les flux comptables et de gestion n’est possible !

La plupart du temps, les trésoreries des TPE/PME sont tendues, ce qui nécessite régulièrement des reports en avant de règlements et une gestion expédiant les règlements des retards les plus criants au détriment des règlements à échéance.

Le dirigeant n’a aucune visibilité, il agit ou réagit, parant au plus pressé.

Un seul exemple ? Vous est-il arrivé de recevoir le montant de votre TVA à payer la veille pour règlement le lendemain ? Agaçant, non ?

Dans certains cas, le dirigeant constitue, pour gérer l’incertitude liée aux encaissements, un stock de trésorerie suffisant pour amortir les variations de trésorerie.

Cette politique prudente est parfois combinée avec le report systématique de certains règlements, l’entreprise se privant – avec un cash en caisse largement suffisant – de la faculté d’obtenir les produits financiers tel que l’escompte pour paiement comptant, en payant même parfois des pénalités de retard.

Cette réaction est normale et compréhensible de la part du dirigeant qui, n’ayant aucune visibilité sur sa trésorerie prévisionnelle, préfère « acheter » la sécurité en constituant un encours de protection de sa trésorerie important et peu ou non rémunéré.

En fait, ce faisant, ce dirigeant perd de l’argent. D’autant plus que des factures clients qui traînent risquent de finir impayées…

Que voit-on dans les entreprises plus importantes ?

A partir d’un certain niveau de chiffre d’affaires (10 à 100 M€), il devient rentable de charger un trésorier de gérer la trésorerie courante et la trésorerie prévisionnelle.

Ces trésoriers utilisent des logiciels dédiés, reliés directement à leurs comptes bancaires, leur permettant de suivre la trésorerie de l’entreprise au jour le jour et d’arbitrer au mieux leurs positions de trésorerie actuelle et future, sur la base de prévisionnels.

Joël-Henry GROSSARD

Est-ce que cela veut dire que la TPE/PME est exclue de ce type de suivi de trésorerie ? La réponse est NON !

Si TurboTréso est un simple « tableur de trésorerie » à usage manuel, TurboPilot est un véritable outil web automatique et dynamique de prévision de trésorerie ET de suivi de trésorerie capable de réaliser la même performance que ces logiciels dédiés, à savoir agréger automatiquement tous les flux nécessaires à la trésorerie :

import des données comptables pour fabriquer le budget prévisionnel de trésorerie (fichiers FEC et grands-livres)

factures d’achats et notes de frais (au fil de l’eau) scannées et flashées chaque jour

ventes (issues d’une facturation ou de caisses – périodiquement)

mouvements bancaires (tous les jours) captés via ebics ou scrapping.

Les factures d’achats et les notes de frais sont captées automatiquement par des outils partenaires de scan/OCR (Facnote et ReceiptBank par exemple sont reliables à TurboPilot).

Les écritures de ventes sont extraites de logiciels ou de caisses et importées.

Les mouvements bancaires de trésorerie sont récupérés par plusieurs voies :

consultation du site web bancaire et ressaisie des données

extraction sur le site web bancaire d’un fichier des mouvements dans différents formats (texte, csv, xls, ofx,…)

scan/OCR (reconnaissance de caractères) des relevés bancaires papier

scrapping par un robot sur les sites bancaires

récupération ebics (nécessite un mandat ebics signé entre l’entreprise, son expert-comptable et sa banque)

depuis septembre 2019, la directive de services DSP2 permet aux éditeurs de capter ces données sans passer par l’expert-comptable.

Trésorerie et pilotage de gestion deviennent alors à la portée des TPE

Gérer sa trésorerie au mieux est vital pour toutes les entreprises, surtout les TPE/PME, car, si les entreprises ne meurent pas de faire des pertes, elles disparaissent quand elles ne sont plus capables durablement de faire face à leurs engagements avec leurs ressources : c’est l’état de cessation des paiements que doit redouter tout dirigeant, synonyme de dépôt de bilan.

On ne gère pas au jour le jour son entreprise sur la base des informations comptables : tous les chefs d’entreprise le savent, l’information comptable est datée (elle est disponible plusieurs semaines, voire plusieurs mois plus tard), elle est biaisée (par des règles comptables, sociales et fiscales certes nécessaires mais déformant la réalité), et elle est obscure et incompréhensible pour la plupart d’entre eux.

Des concepts comme le Besoin en Fonds de Roulement d’Exploitation (BFR) sont parfois utilisés pour prendre des décisions de gestion : investissement, financement. Ils sont aussi réducteurs et arbitraires et aussi peu descriptifs de la réalité que la notion de moyenne pour décrire une suite de données.

La seule information digne d’intérêt est la conséquence pour la trésorerie de l’entreprise des décisions prises. La seule manière de mesurer l’impact de ces décisions est de simuler de la façon la plus réaliste possible, ces conséquences sur la trésorerie de l’entreprise permettant une vision dynamique de la trésorerie.

Comment une TPE/PME peut-elle gérer sa trésorerie quotidienne de façon dynamique ?

Nous avons conçu des outils de prévision de trésorerie et de suivi de trésorerie et plus précisément de gestion quotidienne de la trésorerie à la destination des TPE/PME. Pour les rendre accessible à tous, il est réalisé avec l’aide de RCA Consulting, spécialiste de la gestion et de l’organisation, sous la forme d’un tableur Excel de trésorerie pour ce qui concerne TurboTréso.ou d’un outil web collaboratif de trésorerie pour l’outil TurboPilot.

Vous cherchez de préférence une solution web collaborative agrégeant automatiquement tous vos flux de trésorerie à un tarif TPE ? La solution est ici : www.turbopilot.fr

La solution web TurboPilot est faite pour vous pour une prévision et un suivi de trésorerie dynamique !

import des fichiers comptables (FEC, grands livres) depuis tous les logiciels des cabinets d’expertise comptable français (adaptation possible pour d’autres pays francophones)

scan/OCR des factures d’achats et des notes de frais

import des ventes (logiciel facturation et caisse)

import automatique et rapprochement des mouvements bancaires.

En 10 minutes par jour, votre courbe de trésorerie est ajustée à vos soldes bancaires et optimisée !

Plus de surprise concernant votre TVA à payer, vous pourrez facilement anticiper vos creux de trésorerie, vous pilotez à l’optimum votre croissance par des choix d’investissement et d’embauche validées par les simulations possibles dans l’outil TurboPilot.

Revenons plus en détail sur les étapes de la méthode

Etape 1

Vous devez être motivé à surveiller la santé financière de votre entreprise car sans surveillance, vos risques de faillite sont décuplés ! Connaître le niveau de votre trésorerie à l’instant, dans une semaine, dans un mois, dans 3 mois, dans 6 mois… çà rassure énormément et vous permet de dormir sur vos deux oreilles…

En cas d’imprévu (impayés clients), vous pourrez réagir en décalant des factures fournisseurs à payer ou en vous procurant un appui du banquier ou d’une société d’affacturage.

Le suivi de votre chiffre d’affaires est très important mais souvent, vous ne pensez pas aux grosses charges périodiques récurrentes ou non : TVA, URSAFF, remboursement d’emprunt, dépenses imprévues etc… Une vision prévisionnelle exhaustive des mouvements positifs ou négatifs de trésorerie vous procure sérénité et pérennité de votre entreprise.

Il est également important que vous puissiez avoir de la visibilité afin d’investir ou d’embaucher tout en conservant une marge de sécurité pour ne pas partir dans le rouge au premier aléa !

Votre trésorerie devient alors le point névralgique de votre pilotage d’entreprise et vous ne pourrez plus vous en passer… Si vous voulez accélérer votre développement, impossible de ne pas gérer précisément cette trésorerie, ce serait trop dangereux !

Par ailleurs, dans le contexte de crises économiques qui peuvent survenir régulièrement (les Subprimes en 2008, le Covid-10 en 2020), les entreprises survivantes seront celles qui se sont dotées du meilleur système de gestion de trésorerie.

Etape 2

Il vous faut d’abord établir un prévisionnel de trésorerie : TurboPilot vous permet de partir des données comptables de votre entreprise (FEC n-1 et n-2, et d’un grand livre provisoire) procurées par votre expert-comptables afin de bâtir votre budget prévisionnel.

Si vous n’êtes pas fan du plan comptable, des catégories de recettes (entrées de trésorerie) et de dépenses (sorties de trésorerie) sont paramétrables dans TurboPilot, sans perdre la liaison avec la comptabilité (vous en verrez l’intérêt plus bas).

– Impôts et taxes divers (TVA, CFE, Impôts sur les sociétés, etc.)

Vos catégories une foois paramétrées sont calculées automatiquement lors de l’import de fichiers FEC historiques. Vous pouvez compléter vos prévisions futures rapidement.

TurboPilot vous offre la possibilité de créer en même temps deux budgets : un budget d’exploitation (en HT et à date des factures clients et fournisseurs) et un budget de trésorerie (en TTC et à date de paiement en banque).

Si le second vous motive plus, le premier vous donnera plusieurs avantages :

rester connecté à votre comptabilité et surveiller des « postes sensibles » de recettes et de dépenses dans le cadre d’un « contrôle budgétaire » ;

fournir à votre cabinet comptable tous les journaux avec tous les images des pièces comptables (factures d’achats et notes de frais, factures de vente) injectables directement dans le logiciel de votre expert-comptable. Ceci vous permettra, un jour, d’avoir des honoraires de tenue comptable moins chers car tout sortira de TurboPilot Votre travail pour obtenir votre trésorerie profitera alors aussi à votre comptabilité : pas de double saisie !

Il est plus facile d’anticiper les charges (de nombreux postes peuvent être « abonnés » car réguliers comme le loyer ou les salaires) que les produits : il plane une plus forte incertitude sur votre chiffre d’affaires futur certes, mais c’est ici que vous pouvez prévoir plusieurs hypothèses au travers de la fonction « simulation » de TurboPilot !

Néanmoins dans beaucoup d’entreprises, la part des charges fixes est élevée et donc facile à prévoir.

Si vous avez des charges variables importantes en fonction du chiffre d’affaires, là aussi la fonction « simulation » vous sera d’une grande utilité.

Tentez d’avoir un horizon à au moins 12 mois, car c’est lui qui vous permettra d’anticiper vos investissements et vos embauches.

Si comme beaucoup d’entreprises, vous avez obtenu un PGE, TurboPilot peut vous donner une prévision jusqu’à 36 mois.

Etape 3

Vient ensuite le suivi de trésorerie : c’est la grande force de TurboPilot, très automatisé, contrairement à beaucoup d’outils qui réclament énormément de saisie manuelle toutes les semaines ! Vous avez autre chose à faire, non ?

En effet, si l’outil autorise une création et un suivi manuel de mouvement de trésorerie (encaissements ou décaissements), la plupart des flux de trésorerie sont automatisés comme indiqué plus haut.

Le rapprochement bancaire n’est volontairement que semi-automatisé car les libellés dans banques étant particulièrement abscons, nous voulons éviter que des factures de même date et montants soient mal rapprochées ce qui fausserait votre suivi des comptes clients.

Car TurboPilot bénéficie de balances âgées clients et fournisseurs qui vous permettent un suivi et une relance impeccables !

Vous êtes en mesure de réagir rapidement et l’anticipation est le maître mot ici.

Voilà, en quelques jours (il faut faire rentrer les bonnes habitudes !), le pilotage de votre trésorerie est en place vous donnant tous les indicateurs d’une société de haut niveau :

CA

Soldes intermédiaires de gestion

Résultat d’exploitation

Marge globale et bientôt analytique par activité, produits…

TVA à payer

Dû clients

Dû fournisseurs

Nombre de clients et évolution/n-1

Panier moyen clients et évolution/n-1.

Quand faites-vous un essai gratuit de 3 mois sans engagement ?